Sempre più frequentemente mi ritrovo ad approfondire il tema pensionistico, l’idea che le pensioni future non saranno come quelle dei nostri nonni o dei nostri genitori è sempre più nitida e palpabile. Ma mentre fino a poco tempo addietro le preoccupazioni erano manifestate prevalentemente dai genitori che avevano a cuore una pensione in tranquillità per i loro figli, ultimamente anche i giovani e i giovanissimi iniziano ad interrogarsi su questo argomento. E’ inconfutabile che la percezione del problema sta prendendo, a ragion veduta, sempre più consapevolezza tra gli italiani; la pandemia, con le considerazioni sull’esplosione futura del debito pubblico e l’aumento della precarietà del lavoro con conseguente incertezza del versamento dei contributi, ha dato lo strappo finale alla questione.

Siamo abituati male

La previdenza sociale in Italia nasce nel 1898 con la fondazione della “Cassa nazionale di previdenza per l’invalidità e la vecchiaia degli operai” ma solo nel 1969 viene introdotta la pensione sociale e il modello a ripartizione che conosciamo oggi. In un sistema a ripartizione i contributi che i lavoratori e le aziende versano agli enti di previdenza vengono utilizzati per pagare le pensioni di coloro che hanno lasciato l’attività lavorativa e oggi sono in pensione; per far fronte al pagamento delle pensioni future non è previsto quindi alcun accumulo di riserve finanziarie.

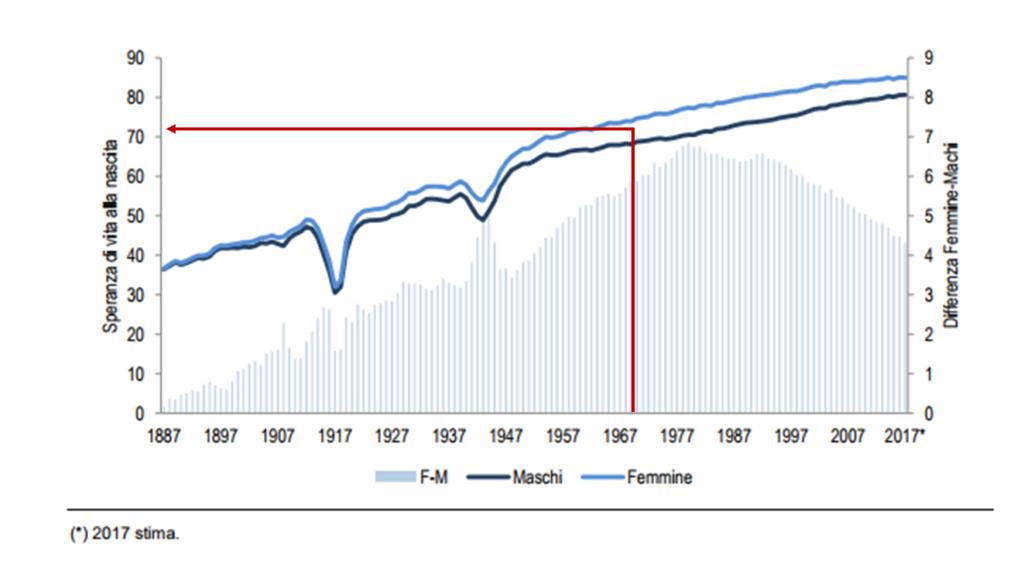

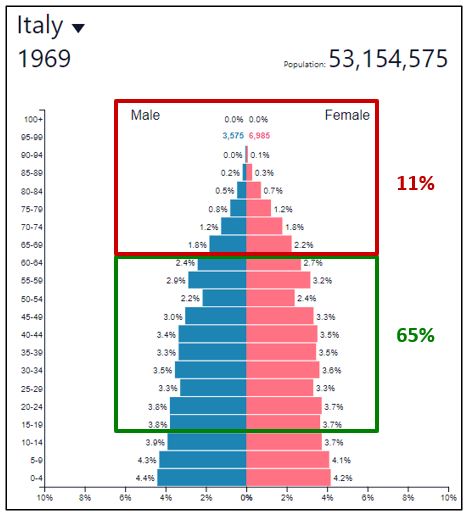

La situazione nel 1969 era molto diversa dall’attuale: la vita durava di meno (fig.1), la conformazione demografica vedeva molti giovani e pochi anziani (fig.2), si iniziava molto presto a lavorare. Nel 1969 il 65% della popolazione era in età lavorativa (ovviamente non tutti lavoravano, soprattutto le donne) e con i versamenti doveva sostenere le pensioni dell’11% restante (anche se non tutti ne percepivano una). Il sistema era solido e avrebbe retto.

La situazione attuale

Purtroppo, negli anni successivi, i vari governi che si sono avvicendati, volontariamente o meno, hanno commesso 2 importanti errori:

- Hanno permesso la prematura uscita dal mondo del lavoro per alcune consistenti categorie di lavoratori

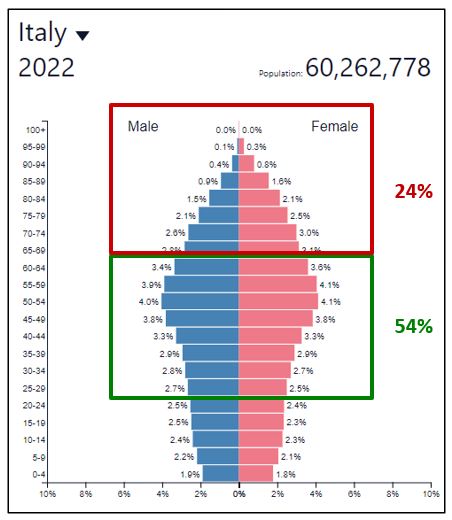

- Non hanno considerato l’evoluzione demografica della popolazione del paese (fig.3).

Il combinato disposto di questi due elementi, aggravato da un aumento della vita media (fig.1) con conseguente incremento della popolazione totale (fig.3) e da un ritardo dell’inizio dell’entrata nel mondo del lavoro per i giovani, ha generato la situazione attuale: il 54% della popolazione in età lavorativa deve sostenere il 24% di quella in pensione (fig.3). Le conseguenze delle scelte dei governi precedenti sono già presenti come un macigno nei bilanci dell’Istituto di Previdenza; il sistema non regge e proseguendo così imploderà.

Cosa ci attende

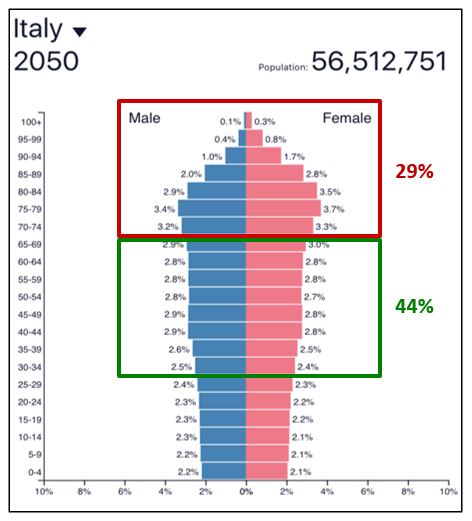

La demografia sfortunatamente continua a non giocare a favore del paese. Il trend di allungamento della vita continua ad essere presente ma il calo delle nascite si fa sempre più marcato, la somma algebrica genera complessivamente una riduzione della popolazione totale. Le notizie meno positive arrivano dall’andamento della piramide della popolazione (fig.4).

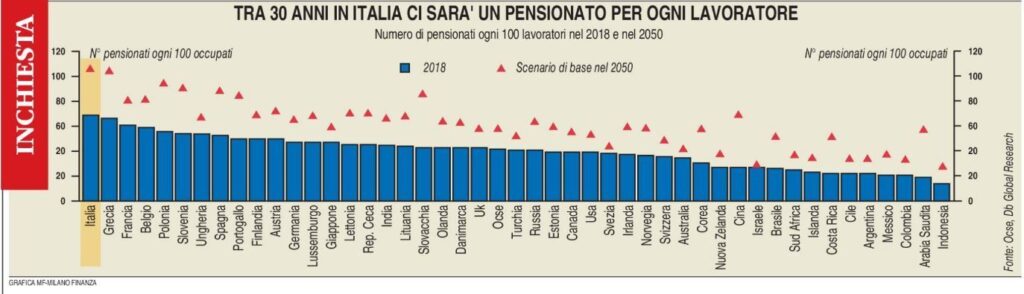

La generazione Baby Boomer (coloro nati tra il 1946 e 1964), che sono una parte consistente della popolazione, nei prossimi anni sempre più maturerà il diritto di ritirarsi facendo così aumentare ulteriormente il rapporto tra lavoratori e pensionati (nel 2050 si stima sarà 44% contro 29%) (fig.4). L’ulteriore ritardo dell’entrata nel mondo del lavoro e la crescita dell’automazione nelle lavorazioni rischieranno di essere le gocce che faranno traboccare il vaso della previdenza pubblica tanto che alcune stime suppongono il rapporto di un pensionato per ogni lavoratore (fig5).

Da tempo il governo sta discutendo per una revisione generale del sistema pensionistico che non potrà però essere, come molti auspicano, il passaggio ad un sistema a capitalizzazione (cioè ognuno si accantona per conto proprio i contributi che serviranno poi in età pensionistica) per 2 ragioni molto semplici:

- Adottando un sistema a capitalizzazione determinati strati della popolazione non potranno/riusciranno ad accantonare risparmi (vedi Cile) e quindi rimarranno senza pensione

- Il passaggio dal sistema attuale a quello a capitalizzazione non è finanziariamente fattibile pena il fallimento dell’Istituto di Previdenza; analizzando i bilanci infatti l’attuale sistema a ripartizione ha le sembianze di uno schema Ponzi.

Seguendo il filo logico l’unica strada che qualsiasi governo potrà quindi percorrere, e per la verità è già stata imboccata (per tastare con mano fare una simulazione della pensione futura di un giovane sul sito INPS nella sezione La mia pensione futura), sarà quella della riduzione progressiva dell’assegno pensionistico. In altre parole: in pensione ci andranno tutti ma molto tardi e con pensioni molto basse.

Quindi che si può fare?

Alla luce di tutto ciò l’unica soluzione al problema risulta essere la creazione in autonomia della tanto abusata e violentata pensione integrativa. Uso i termini abusata e violentata perché purtroppo tanti operatori del settore (assicuratori, bancari, consulenti etc.) consigliano la sottoscrizione di uno strumento previdenziale (che può essere un Fondo Pensione, un PIP, una polizza pensionistica) senza effettuare nessuna pianificazione o considerare alcuna strategia finanziaria che valuti l’impatto o meno dell’interesse composto. Va da sé che serve a poco “mettere da parte qualcosa” senza sapere se quel “qualcosa” sarà sufficiente considerando anche quanto si rivaluterà o meno. Le uniche leve infatti su cui un individuo, soprattutto se giovane, ha a suo favore sono il tempo e il rendimento; entrambe spesso non vengono sfruttate adeguatamente per ignoranza o convenienza da chi propone questi strumenti creando un danno irreparabile nel futuro delle persone.

Conclusione

Rimandare la comprensione del problema e di conseguenza la redazione di un piano pensionistico è uno dei peggiori danni che un giovane può autoinfliggersi. Procrastinare avrà solo l’effetto di ingigantire il problema con cui qualsiasi persona nata dopo il 1965 dovrà prima o poi confrontarsi.